Ограничения на импорт зарубежной продукции агропромышленного комплекса, введенные Россией в августе 2014 г. в ответ на санкции США и их союзников против нашей страны, привели к краткосрочному стимулирующему эффекту в развитии сельского хозяйства. Потенциал роста отрасли ограничивают зависимость от импорта оборудования, семян, кормов, а также низкая покупательная способность населения. К такому выводы пришли эксперты ВШЭ Елена Котырло и Александр Зайцев.

Семь лет назад, в августе 2014 года, правительство России запретило импорт ряда продуктов и сельскохозяйственного сырья из США, Канады и стран ЕС. Это было ответной мерой Москвы на санкции, введенные этими государствами в связи с присоединением Крыма к России и событиями на Донбассе. Влияние этих ограничений, которые называют контрсанкциями, на отечественную экономику в целом и ее отдельные отрасли остается предметом дискуссий экономистов и публицистов.

Доцент департамента прикладной экономики факультета экономических наук ВШЭ Елена Котырло и заместитель заведующего сектором международно-экономических исследований Центра комплексных европейских и международных исследований (ЦКЕМИ) ВШЭ Александр Зайцев проанализировали влияние контрсанкций на отечественное сельское хозяйство в целом и в отдельных регионах в 2014–2017 гг. Свои выводы они изложили в препринте «Контрсанкции и динамика сельского хозяйства в регионах России: произошло ли ускорение?».

Для изучения влияния ограничительных мер на развитие сельского хозяйства авторы применили метод «разности разностей», позволяющий оценить их чистое влияние на динамику отрасли, отделив макроэкономические тренды общие для всей экономики. Анализ проводился на основе панельных данных по регионам России.

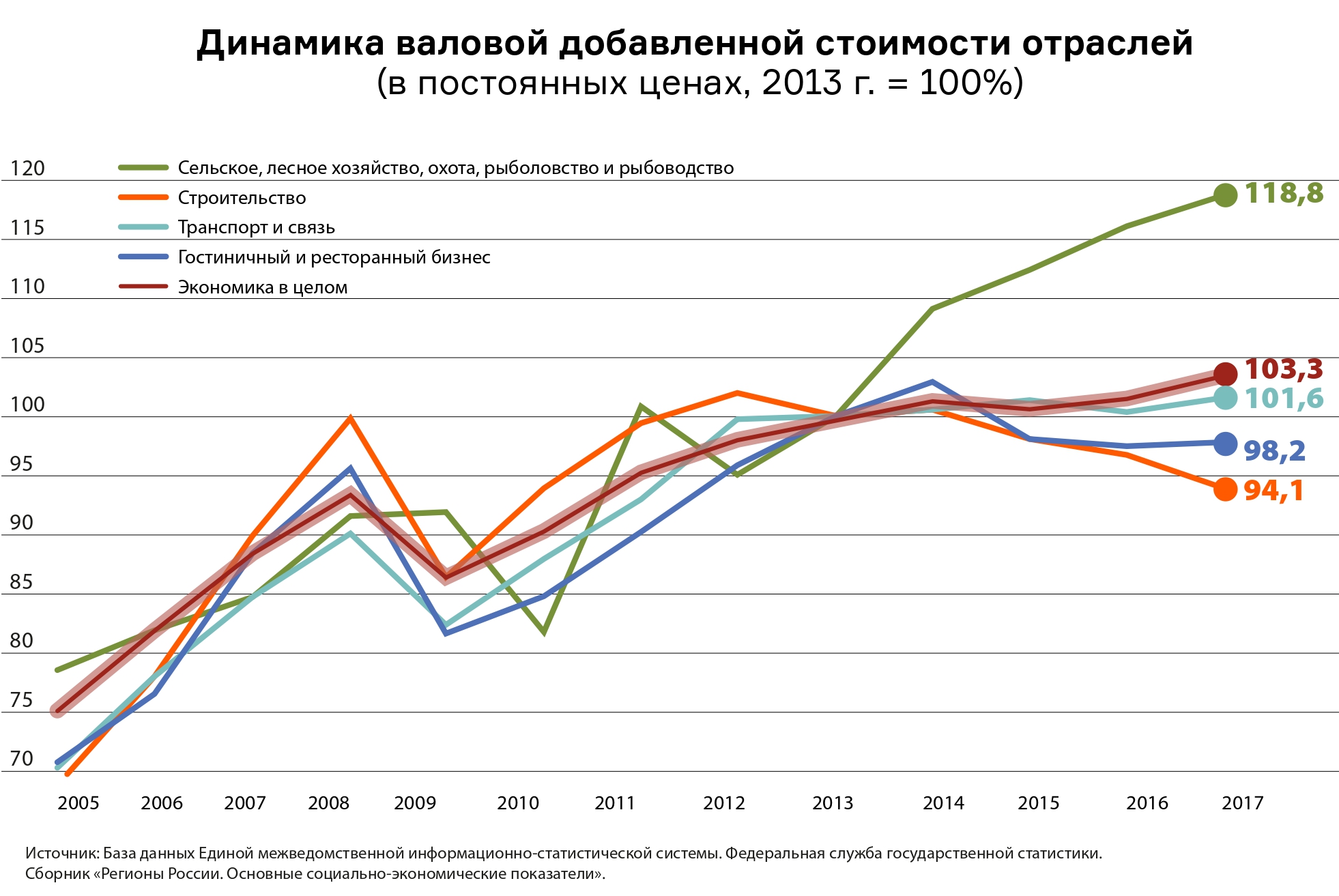

Для выяснения влияния контрсанкций на сельское хозяйство Елена Котырло и Александр Зайцев сопоставили ситуацию в этой сфере с динамикой развития электроэнергетики, строительства, гостиничных услуг, а также транспорта, которые выделены в контрольную группу. Выбор обусловлен особенностями этих отраслей. В частности, динамика энергетики коррелирует с общей экономической активностью. Строительство чувствительно к инвестиционной активности, а гостиничный бизнес зависит от доходов населения и связан с общей предпринимательской активностью.

Авторы отметили разнонаправленное влияние экономических трендов 2014–2015 гг. на развитие сельского хозяйства в России. Двукратная девальвация рубля 2014–2015 гг. вследствие снижения цен на нефть значительно повлияла на отечественную экономику.

Повышение Банком России ключевой ставки осенью в 2014 г. до 17% резко снизило доступность кредитов для реального сектора экономики. Финансовые санкции, введенные США и ЕС против России, дополнительно усложнили ситуацию.

Влияние девальвации рубля на сельское хозяйство и отрасли контрольной группы оказалось противоречивым.

Экспортно-ориентированные отрасли, такие как выращивание зерновых и подсолнечника, благодаря благоприятной ценовой конъюнктуре получили дополнительные стимулы. Однако ее влияние не следует переоценивать, учитывая, в частности, сильные колебания цен на мировом рынке. Для ориентированных на внутреннее потребление животноводства, производства овощей и фруктов девальвация рубля оказала позитивное влияние из-за сокращения импорта и роста цен на их продукцию, что повысило рентабельность и стимулировало увеличение производства. Негативным фактором девальвации стали большие издержки производства сельхозпроизводителей из-за значительной зависимости от импорта посадочных материалов, продуктов селекции, машин и оборудования.

Отрасли контрольной группы также подверглись воздействию девальвации. Снижение курса рубля вызвало рост внутрироссийских туристических поездок, частично заместивших резко подорожавшие зарубежные туры, в строительстве — снижение конкуренции иностранных компаний, работавших на российском рынке. Однако одновременно выросли издержки из-за повышения стоимости импортного оборудования и инженерии.

Авторы использовали данные по 71 региону России, где занятость в сельском хозяйстве превышает 70% общей численности работников в агрегированной группе «Сельское хозяйство, охота, лесное хозяйство, рыболовство, рыбоводство». Регионы разделили на группы со значимым присутствием агрохолдингов, остальные регионы, а также регионы — ключевые производители сельхозпродукции и остальные регионы.

Для более точной оценки влияния санкций на развитие сельского хозяйства методом «разности в разностях» авторы изучили период 2006–2017 гг., что повысило статистическую значимость оценок. 2014 г. авторы не отнесли к санкционным, поскольку контрсанкции были введены в августе 2014 г. и рассматривали под санкционным периодом только 2015–2017 гг.

По расчетам авторов, контрсанкции привели к краткосрочному дополнительному росту сельского хозяйства во всех изученных регионах (+6,1 п.п.) в 2015 г. Ключевые производители сельхозпродукции получили более длительный эффект, до 2016 г. включительно (+ 7,3 п.п. в 2015 г. и +9,8 п.п. в 2016 гг., в сумме — 17,1 п.п.). Регионы с активным присутствием агрохолдингов получили несколько большее преимущество от контрсанкций (+8,4 п.п. против 6,1 п.п. в среднем регионе), однако этот эффект пришел с годовым лагом и действовал только в 2016 г. Контрсанкции также закрепили специализацию традиционных аграрных регионов.

Если бы контрольную группу не включили в исследование, годовой прирост валовой добавленной стоимости в сельском хозяйстве в 2015–2017 гг. ошибочно оценили бы примерно в 6%. Если же разложить контрсанкционную динамику на общие макроэкономические шоки и изменения, характерные для отрасли, средний эффект составит около 2%, а позитивное влияние ярко проявилось только в 2015 г. и отчасти в 2016 г.

Такие эффекты объясняются особенностями российского протекционизма. Эмбарго было лишь частичным, поэтому от него смогли выиграть лишь немногие отечественные производители, обладавшие незагруженными мощностями и способные быстро нарастить объемы производства. Это «окно возможностей» оказалось узким: вскоре после введения эмбарго начался процесс замещения импортных поставщиков или его имитации с помощью переупаковки. При этом даже частичное эмбарго позитивно сказалось на конкурентоспособных отечественных производителях, оно освободило для них нишу, где «несанкционные» страны не смогли полностью заместить отдельные позиции по импорту, в том числе по критериям качества (свежее мясо, рыба, сыры и другие).

Введение эмбарго всего на один год породило, по мнению авторов исследования, неопределенность, которая объясняется ожиданием продления протекционистских мер. И не позволило бизнесу сформировать долгосрочные стратегии, ограничило приток инвестиций в отрасль.

Непродолжительное воздействие эффекта контрсанкций на динамику добавленной стоимости, очевидно, связано и с краткосрочным влиянием самого эмбарго на «расчистку» рынка от импорта, которое продолжалось только в 2014–2015 гг.

Потенциал, предоставленный контрсанкциями для роста отечественного производства, был использован не полностью из-за неблагоприятных общих экономических условий: сокращения потребления из-за снижения доходов населения и инвестиционных ограничений, связанных с девальвацией и повышением процентных ставок.

Больший выигрыш тех регионов, где работают агрохолдинги, можно объяснить постепенным смещением государственной поддержки в сторону субсидирования более крупных компаний, в то время как общий объем господдержки отрасли в реальном выражении не вырос.

Необходим анализ политики контрсанкций на более долгосрочных временных периодах, уверены эксперты. Особенно интересным может быть анализ второй пятилетки, когда будут ясны эффекты прежних инвестиций и постепенного усиления экспортной ориентации отрасли — от этого будет зависеть дальнейшая динамика развития сельского хозяйства.

Ограничивать развитие АПК может сохраняющаяся зависимость от зарубежного оборудования, семенного материала, кормов, средств защиты растений, ветеринарных препаратов, а также ингредиентов для пищевой промышленности, негативное воздействие которых усиливает нестабильность российской валюты, которая повышает издержки импорта.

Авторы считают, что эффективная политика рационального импортозамещения и развития сельского хозяйства в целом должна иметь долгосрочный характер, при этом период ее действия должен быть четко определен, и разработан набор мер поддержки отрасли для формирования долгосрочных ожиданий бизнеса. Необходимы механизмы, обеспечивающие переход к экспортной ориентации и создание компаний, конкурентоспособных на мировом рынке. Отраслевая политика также должна дополняться программами рационального импортозамещения в отраслях, производящих продукцию для АПК: машиностроения, сельскохозяйственной химии, ветеринарных препаратов.