Конкурентоспособность бизнеса в России зависит от его инновационности, а этот фактор нередко оказывается связан с размером компании. О положении отечественных фирм относительно технологической границы и ситуации в секторе малых и средних предприятий рассказал ведущий научный сотрудник Центра исследования структурной политики, наставник трека ОП “Экономический анализ” факультета экономических наук ВШЭ Михаил Кузык в рамках вебинара “Конкурентоспособность российского бизнеса в меняющихся условиях: некоторые структурные аспекты”.

Технологическая граница

Технологии и инновации являются одной из ключевых составляющих конкурентоспособности фирм. Этот тезис, выдвинутый, в частности, норвежским экономистом Яном Фагербергом в 1996 году, лег в основу исследования, проведенного Центром исследования структурной политики НИУ ВШЭ.

“Интересно, что влияние технологий и инноваций на конкурентоспособность фирм существенно различается и вдвойне интересно, когда это наблюдается среди компаний, работающих в одних и тех же отраслях, — отмечает Михаил Кузык. — Объяснений этому факту существует множество, и одно из них состоит в том, что здесь играет роль так называемая технологическая граница”.

Технологическая граница — условная демаркационная линия, отделяющая применяемые в индустрии технологии от тех, которые только находятся в стадии разработки. Фирмы, через которые проходит технологическая граница, как правило используют наиболее эффективные методы производства товаров в экономике, либо отвечают за производство самых передовых товаров и услуг.

“Именно расстояние фирмы от технологической границы в существенной мере определяет различие в том, как на фирмы влияют инновации”, — уточняет Михаил Кузык. Иными словами, если фирма расположена вблизи технологической границы, она будет больше вкладываться в инновации, разрабатывать собственные технологии; если далеко, т.е. является технологически отсталой, — станет развиваться за счет заимствования уже имеющихся на рынке идей.

Исходя из этого, исследователи сфокусировались, во-первых, на факторах, влияющих на положение российских фирм относительно технологической границы; во-вторых, на характере инновационной деятельности компаний на разном расстоянии от технологической границы; в-третьих, на связи расположения фирм относительно технологической границы и их конкурентоспособности.

Оказалось, что только примерно 16% исследованных компаний можно отнести к технологической границе (российской либо мировой), причем к мировой — меньше 1,5%. При этом чем больше фирма, тем чаще она находится вблизи технологической границы, либо на ней. “Но интересно другое: вблизи границы в качестве догоняющих чаще всего оказываются не крупные компании и не компании второго эшелона, а что называется “труба пониже, дым пожиже” — компании численностью от 250 до 500 человек”, — подчеркивает Михаил Кузык.

“Чаще всего являются более технологически продвинутыми национальные либо региональные монополисты, а хуже всего по положению относительно технологической границы выглядят не мелкие розничные игроки, а также крупные игроки, но на локальных рынках”, — добавляет эксперт.

Михаил Кузык

При этом, технологические лидеры, согласно приводимой статистике, более активны и в инновационной, и в инвестиционной деятельности. Однако если судить по удельному объему инвестиций, фирмы, расположенные далеко от технологической границы, инвестируют по отношению к своей выручке примерно столько же, сколько и технологические лидеры, и заметно больше фирм, расположенных вблизи технологической границы.

“Технологически продвинутые компании и компании на технологической границе более открыты к внешним источникам инноваций. Технологии они в основном заимствуют у зарубежных компаний, а те компании, которые на технологической границе не расположены, чаще — у отечественных фирм, имея в качестве ключевого стимула давление со стороны потребителей”, — добавляет Михаил Кузык.

Также в ходе исследования было выявлено, что инновационная деятельность технологически продвинутых фирм сильнее подвержена стимулирующему влиянию государства. “Технологически продвинутые компании реже являются государственными, но чаще ориентированы на государственный спрос, в том числе опосредованный, через госкомпании”, — добавляет Михаил Кузык. Рассматривая связь фирм на разном расстоянии от технологической границы с иностранным капиталом, исследователи обнаружили, что зарубежные инвесторы чаще интересуются компаниями, находящимися вблизи технологической границы, но не на ней.

В рамках разговора о конкурентоспособности, исследователи пришли к двум важным выводам. Во-первых, конкуренция фирмы с отечественными и иностранными компаниями имеет разные эффекты: компании, ориентированные на конкуренцию с российскими оппонентами зачастую находятся дальше от технологической границы, с иностранными — ближе. Во-вторых, чем ближе фирма к технологической границе, тем выше ее производительность труда, экспортная активность и рентабельность, больше доля рынка и общая выручка. Однако Михаил Кузык отмечает, что здесь наблюдаются некоторые исключения: “У фирм, расположенных на технологической границе, экспорт и рентабельность часто росли, но часто и снижались. Мы это связываем с высокой рисковостью соответствующей деятельности: инновационные проекты, реализуемые технологическими лидерами, не всегда бывают успешными, что в ряде случаев приводит к провалу в экспорте и рентабельности”.

Один из ключевых результатов работы исследователей — вывод о том, что близость к технологической границе является важным, но не единственным фактором обеспечения конкурентоспособности компаний. Говоря о других возможных драйверах успеха фирм, Михаил Кузык утверждает, что компании на технологической границе полагаются на внедрение инноваций, а предприятия помельче вблизи технологической границы и успешные фирмы далеко от нее преимущественно опираются на квалифицированный персонал — наследство, доставшееся им еще с советской эпохи.

МСП как драйвер структурных изменений

Михаил Кузык также затронул другое исследование, которое проводили эксперты Центра исследования структурной политики: вместе с коллегами он изучал российский сектор малого и среднего предпринимательства (МСП) и его роль в позитивных структурных изменениях экономики.

“Традиционно считается, что важнейшая роль сектора МСП состоит в обеспечении занятости и доходов населения. Но, на самом деле, он также является важнейшим источником инноваций, сокращая путь от идеи до ее коммерческого воплощения, — отмечает Михаил Кузык. — В то же время, именно малый бизнес является источником быстрорастущих фирм, которые, согласно последним исследованиям, играют ключевую роль в приросте занятости и в ВВП”.

Фото: iStock

Особое внимание исследователи уделили роли малого и среднего бизнеса в российской экономике, специфическим особенностям российского сектора МСП и изменениям в малом и среднем бизнесе на фоне санкций 2022 года. При этом, все полученные данные сравнивали с секторами МСП других посткоммунистических стран, близких России по совокупности показателей, отражающих размер экономики, уровень доходов, качество делового климата и уровень инновационного развития — как-то: Казахстан, Румыния, Словения, Болгария, Польша, Хорватия, Латвия, Венгрия, Словакия, Чехия, Литва и Эстония.

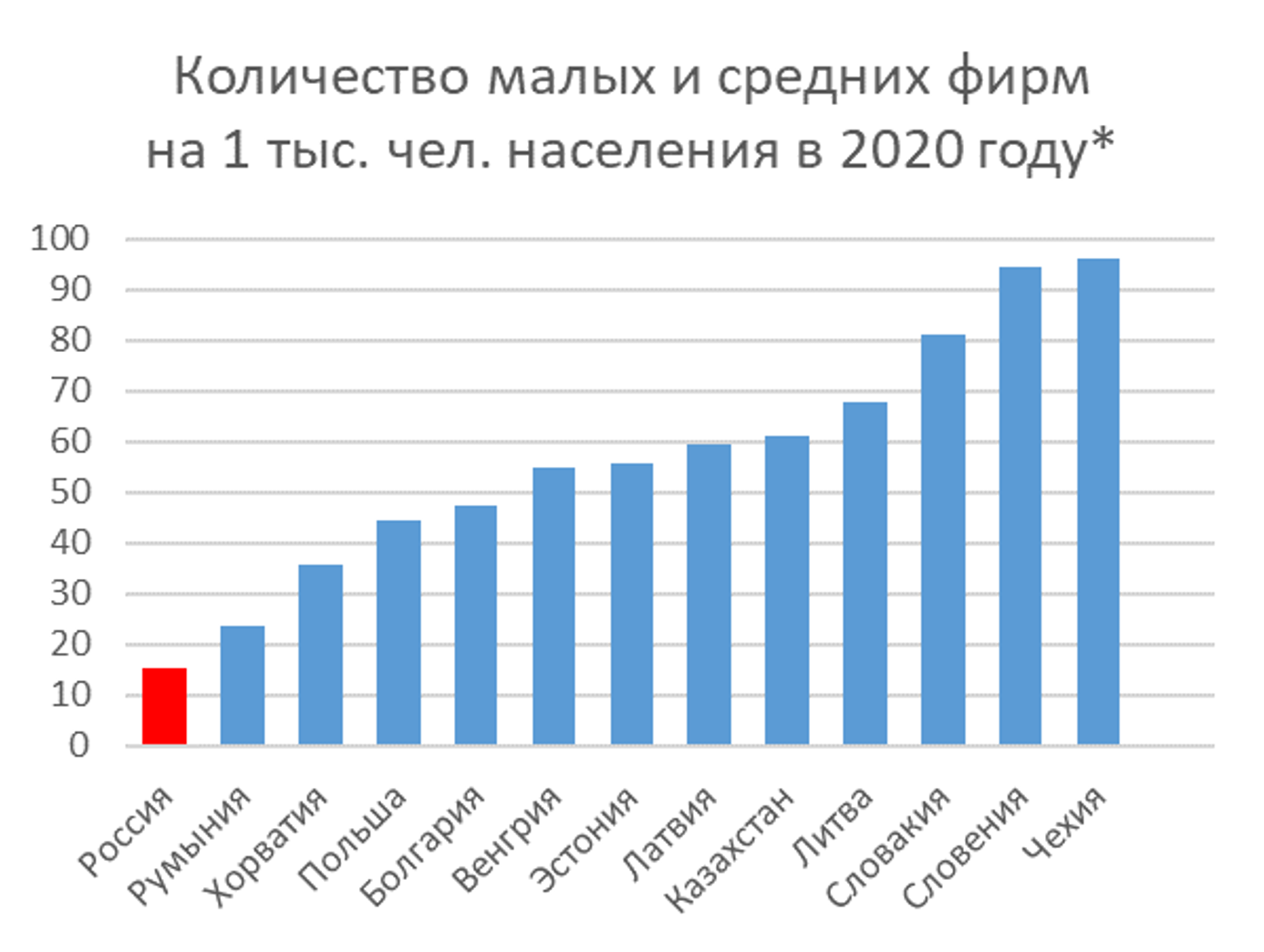

“У развития российского сектора МСП имеется немалый потенциал, — уверен Михаил Кузык. — Около 75% россиян считает, что карьера в МСП сулит хорошие перспективы”. Однако эксперт подчеркивает, что потенциал этот реализуется не самым лучшим образом. Согласно данным британского статистического агентства Global Entrepreneurship Monitor за 2021-2022 гг., граждан, планирующих открыть бизнес, в России мало — их число в среднем в два раза ниже мировых значений. Да и в целом, сектор малого и среднего бизнеса в стране сравнительно небольшой, что видно и по доле совокупной занятости (около 20% в сравнении с 63% у лидирующей Эстонии в 2018 году), и по доле в валовой добавленной стоимости (около 35% в сравнении с 80% у лидирующей Эстонии в 2018 году), и по количеству малых и средних предприятий на одну тысячу человек населения (около 15 компаний в сравнении с 95 у лидирующей Чехии в 2020 году).

* сопоставимые данные по промышленности, строительству и сфере бизнес-услуг. Источник: составлено авторами на основе данных Росстата, Eurostat, Бюро национальной статистики Агентства по стратегическому планированию и реформам Республики Казахстан

* или ближайший, на который доступны соответствующие данные. Источник: составлено авторами на основе данных (Плетнев и др., 2021).

“Более того, в последние годы он достаточно существенно сжимался, — рассказывает Михаил Кузык. — Пик своего развития он прошел примерно в 2017 году, а после этого все показатели устойчиво и заметно падали”. Так, с 2014 по 2017 года доля МСП в ВВП выросла на три процентных пункта (с 19% в 2014 году до 22% в 2017), а за последующие годы сократилась на 2,7 процентных пункта.

Сокращалось и количество малых и средних фирм, и это при том, что средние фирмы являются источником для будущего формирования крупных фирм, отмечает эксперт. Более того, исследователи выявили другие актуальные проблемы: во-первых, в России рекордно низка продолжительность функционирования малых и средних фирм, что свидетельствует о хрупкости данного сектора и, во-вторых, в стране критически мало компаний, принадлежащих членам одной семьи — “оплотов устойчивости” малого и среднего бизнеса. Отмечается также, что структура российского сектора МСП смещена в сторону торговли и операций с недвижимым имуществом, а в области промышленности и наукоемких услуг задействовано сравнительно мало предприятий.

“Хороший момент заключается в том, что в России, наряду с Эстонией, высока доля квалифицированных сотрудников среди работников малых и средних фирм. Но при этом квалифицированных работников много, а производительность труда в малом и среднем бизнесе в стране достаточно низкая; и особенно низкая, если мы ее рассматриваем на фоне производительности труда в крупном бизнесе, т.е. проблемы производительности труда в российской экономике в немалой степени связаны с малым и средним бизнесом”, — подчеркивает Михаил Кузык. Это подтверждают данные опроса руководителей предприятий от 2019 года, проведенного Центром исследования структурной политики НИУ ВШЭ: сектор МСП показал качественно меньший прирост производительности труда сравнительно с крупными компаниями в 2013-2018 годах — разрыв между малым и крупным бизнесом почти достиг 10 процентных пунктов.

Источник: ЦИСП НИУ ВШЭ на основе данных опроса руководителей предприятий, 2019

С инвестиционной активностью малых и средних фирм также оказалось не все благополучно: Россия систематически находится на последних местах среди рассматриваемых в исследовании посткоммунистических стран по доли инвестиционно активных МСП, причем разрыв с лидирующими Чехией и Словенией — более чем в три раза.

“И еще один момент: по отношению к крупному бизнесу отставание малого и среднего бизнеса по инновационной активности также рекордно среди всех рассматриваемых стран, т.е. низкая инновационная активность в экономике в немалой степени связана с низкой инновационной активностью именно малого и среднего бизнеса, который редко предлагает рынку новые продукты и услуги”, — подчеркивает Михаил Кузык. И хотя эксперт оговаривает, что технологический уровень российского малого и среднего бизнеса за последнее время скорее улучшился, он уверен: разрыв между МСП и крупным бизнесом остался неизменным, а популяция быстрорастущих фирм вообще имеет тенденцию к сокращению.

Что касается влияния санкций, исследователи выявили, что к осени 2022 года его ощутили почти 70% компаний обрабатывающей промышленности — сектор МСП не стал исключением, т.к. в целом санкции в равной степени повлияли на фирмы вне зависимости от их размеров. “Интересно другое, — продолжает Михаил Кузык, — малые предприятия значимо меньше подвержены влиянию ряду проблем, сопряженных с логистикой, срывом сделок с зарубежными контрагентами, внешнему спросу и т.п. Эти фирмы слабо интернационализированы, а значит трансграничные проблемы сказываются на них в меньшей степени”. Однако, как отмечает эксперт, возможностями, которые возникли вследствие санкций, малые и средние фирмы воспользовались хуже — прежде всего это коснулось отсутствия расширения доли на традиционных рынках и освоения новых направлений торговли.

“Резюмируя сказанное, если мы будем говорить о роли малого и среднего бизнеса в позитивных структурных изменениях и сдвигах в экономике, то пока эта роль незначима или, по крайней мере, недостаточна”, — подытожил Михаил Кузык.