Эксперты Вышки и автоотрасли обсудили влияние пандемии на производство и торговлю автомобилями. Они пришли к выводу, что российский автопром пережил прошлый год лучше, чем многие другие страны, но проблемы отрасли остаются нерешенными, а перспективы во многом зависят от качества госполитики.

Центр исследований структурной политики ВШЭ, Институт анализа предприятий и рынков ВШЭ и Институт «Центр развития» ВШЭ провели очередной совместный семинар с РСПП о реакции различных отраслей на коронакризис и перспективы их развития.

Модератор семинара, директор ЦИСП Юрий Симачев, отметил, что работа традиционно построена на сочетании исследований микроуровня (интервью с руководителями компаний и главами отраслевых ассоциаций) и оценок макроуровня, что позволяет достичь объективных результатов.

Он подчеркнул, что исследования показали: не может быть универсальных рецептов успешной борьбы с кризисом, надо видеть специфику каждого сектора.

Заместитель директора ЦИСП Михаил Кузык представил доклад, соавторами которого были Юрий Симачев и ведущий аналитик «Центра развития» Александр Бутов.

Михаил Кузык отметил, что доля автомобильной промышленности в России относительно невелика, она дает около 0,4% ВВП, тогда как в Словакии она составляет 4%, в Германии — свыше 4%, а в Чехии — около 5%. Аналогична и доля автопрома в занятости, но вместе с поставщиками из других отраслей она генерирует в общей сложности около 3,5 млн рабочих мест, или 5% занятости. Доля России в мировом выпуске автомобилей невелика, структура производства соответствует общемировым тенденциям, большую его часть составляют легковые автомобили.

Отрасль ориентирована преимущественно на внутренний рынок, невысокий экспортный потенциал приводит к высокой зависимости от доходов населения, деловой активности и господдержки. Важной особенностью отрасли является масштабный приток прямых иностранных инвестиций, произошедший в последние два десятилетия из-за активного привлечения в Россию мировых автоконцернов. Они используют проверенные и эффективные, но не инновационные технологии.

Цех подсборки шасси, Автоваз, фото: VW-kaluga.ru

Автопром пользуется значительной поддержкой государства, на его долю приходилось примерно четверть субсидий по статье «национальная экономика». Традиционные отечественные производители имеют более высокий уровень господдержки по сравнению с работающими в России иностранными предприятиями. Возможно, это вызвано социальными обязательствами по сохранению рабочих мест.

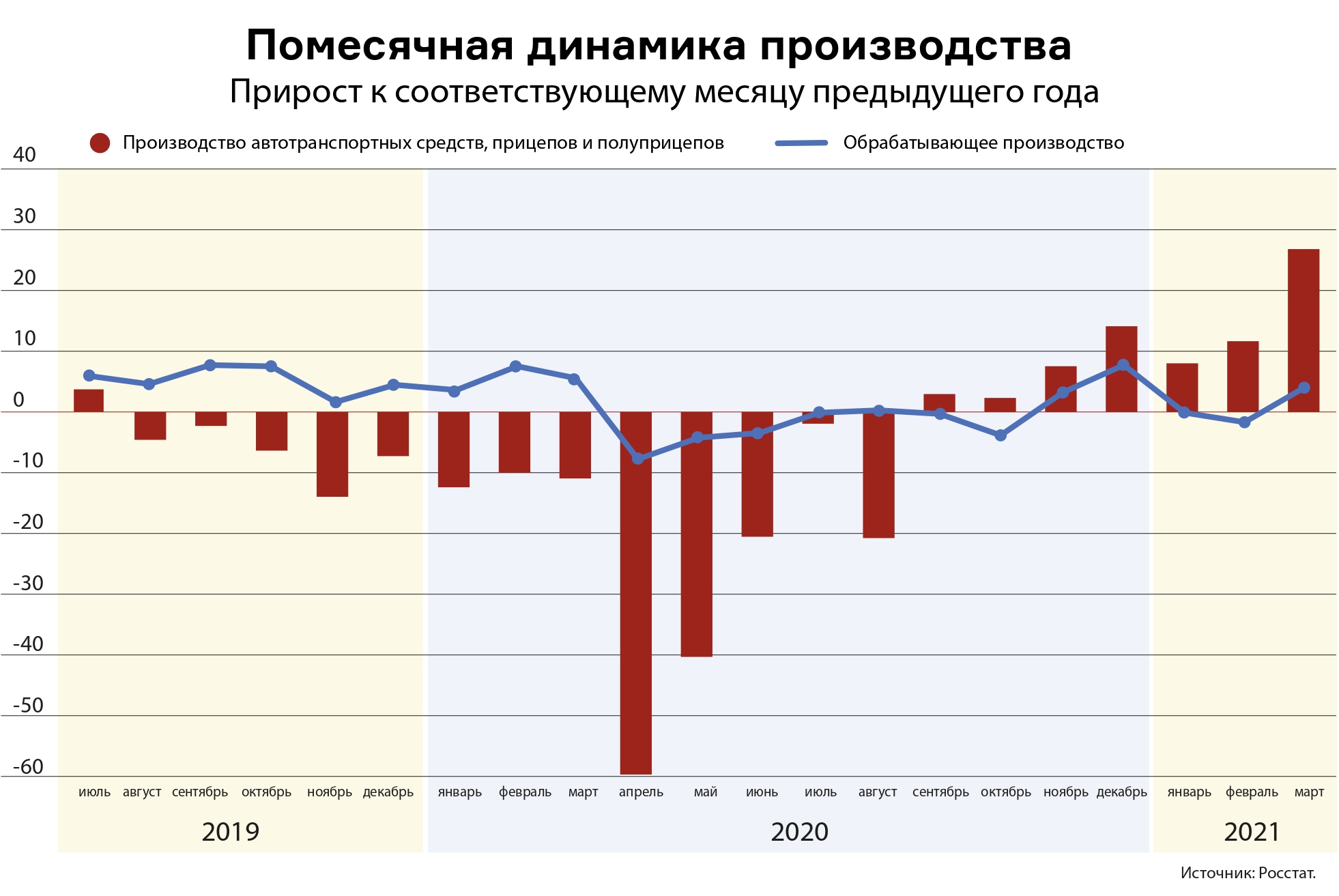

Противоэпидемические меры нанесли серьезный удар по автопрому: в период локдауна все производители прекратили производство на 2–4 недели. Некоторые остановили его раньше из-за проблем с зарубежными комплектующими. Кроме того, в условиях прекращения работы дилеров машины некому было продавать. В апреле 2020 года производство упало на 60% по сравнению с тем же месяцем 2019 г., тем не менее это меньше, чем в Германии и Турции, где спад превысил 90%.

Отскок был медленным из-за остановки трансграничных автоперевозок. Автопроизводители пытались решать проблемы за счет альтернативных маршрутов и каналов, но редко меняли поставщиков из-за согласованных планов производства и недоверия к качеству альтернативных поставок. Большинство отечественных поставщиков не включили в список системообразующих предприятий, и они не работали дольше автозаводов. В середине года спрос на автомобили начал восстанавливаться, в результате чего к сентябрю 2020 года производство восстановилось до уровня сентября 2019 года.

Резко выросший в конце года спрос остался частично неудовлетворенным из-за невозможности поставок достаточного объема комплектующих

Ведущий научный сотрудник ЦИСП Анна Федюнина уточнила, что проблема комплектующих обострилась после резкого роста валютного курса в конце 2014 – начале 2015 гг. Сейчас отечественные производители используют больше зарубежных компонентов, чем работающие в России иностранные компании, причем этот разрыв не сокращается со временем.

Глава комитета по развитию предпринимательства в автомобильной отрасли петербургского отделения «Деловой России» Вячеслав Жигалов отметил, дефицит поставок компонентов повлиял на рост цен примерно на 20%. Бенефициарами стали производители и дилеры. «Это больше всех мер господдержки, оздоровляет ситуацию в отрасли», — полагает он.

В заключительной части доклада Михаил Кузык отметил, что государство формировало инструменты поддержки и в ручном режиме, помогало «финалистам» запустить работу производителей компонентов, облегчить пересечение грузов для автопрома через границу. Среди мер господдержки представители отрасли положительно оценивали меры по стимулированию спроса (льготное кредитование, автолизинг и опережающие госзакупки автомобильной техники). При этом иностранные производители не могли привлекать льготные кредиты, а в госзакупки автотехники они вовлечены гораздо меньше отечественных заводов.

В тоже время, статус системообразующих предприятий оказался обременительным из-за большого объема отчетности.

В результате производство в отрасли снизилось в 2020 году на 12,6% по сравнению с 2019 годом, спад оказался глубже, чем в среднем в обрабатывающей промышленности. По числу произведенных автотранспортных средств спад составил 17%, это больше, чем в Китае, но меньше, чем у многих других крупных стран-производителей.

Кризис обнажил существенные проблемы отечественного автомобилестроения, в частности, жесткость цепочек поставок и зависимость от импорта и мер поддержки.

Многие иностранные компании планируют отказ или снижение выпуска автомобилей с двигателями внутреннего сгорания. Альтернативой им называются электромобили. Большинство представителей отрасли считают ее малореальной для России из-за нерешенных проблем эксплуатации, сложности создания инфраструктуры, географических и климатических особенностей нашей страны, в целом разделяя настороженное отношение Минпромторга к развитию электромобилей. Отечественные компании ведут работу по нескольким направлениям (автомобили с бензиновыми и дизельными ДВС, газомоторные, аккумуляторные и водородные автомобили), а иностранные производители ожидают, не видя рыночных стимулов для поставок новейшей продукции.

© iStock

Перспективы экспортной экспансии, по мнению большинства игроков, неочевидны. В итоге отрасль сохранит ориентацию на внутренний рынок и будет по-прежнему значительно зависеть от доходов населения и деловой активности.

Вячеслав Жигалов критически оценил государственную политику в автомобильной отрасли. Ключевыми ее недостатками он считает оценку ситуации в промышленности в отрыве от рынка и системы сбыта и отсутствие серьезного научно-экспертного анализа стратегии развития. По его мнению, планирование автопрома остается бессодержательным, а вливание денег в отрасль не решает проблемы.

Одной из причин ситуации он считает положение, при котором Минпромторг разрабатывает стратегию, оценивает реализацию ее программ и отчитывается перед правительством об ее результатах. Странно ожидать от него отрицательной оценки собственной работы.

Удар пандемии по отрасли, по его мнению, оказался слабее, чем ожидали в ее начале, не произошло массовых банкротств и увольнений.

Для развития отрасли необходимо определиться, что может принести наибольшую выгоду. Без этого невозможно достичь успеха, несмотря на относительно низкую стоимость электроэнергии и хорошее соотношение квалификации и стоимости рабочей силы.

Главным условием выживания и развития автобизнеса Вячеслав Жигалов считает адаптивность. Также необходимо создать более гибкие механизмы найма персонала.

Важным условием роста автопрома он назвал снижение непродуктивной нагрузки на бизнес. Помимо тарифов естественных монополий, повышения НДС и других налогов предприниматели вынуждены устанавливать систему «Эра-Глонасс», маркировать товары, вводить онлайн-кассы.

Важной особенностью развития отрасли участники семинара назвали советское наследие. Некоторые, сообщил Михаил Кузык, считают его благом, из-за создания отечественной школы автостроения и рынка сбыта в странах бывшего СССР. Другие полагают его злом из-за низкой эффективности и отсталых технологий.

«К какой точке зрения склоняетесь Вы?», — поинтересовался Юрий Симачев. «Наверное, отрицательных последствий больше», — ответил Михаил Кузык.

По мнению Вячеслава Жигалова преобразования в отрасли можно сравнить с ремонтом старого дома.

Часто снести и построить заново дешевле, но важно аккуратно к этому подойти. Хорошее надо сохранить, остальное безжалостно отправить на свалку

Декан факультета финансовой экономики МГИМО Евгений Погребняк отметил, что спрос на легкие коммерческие автомобили и грузовики вернулся быстрее, чем на другие типы машин.

Он подчеркнул, что в России сейчас нет «национальной» модели, наиболее продаваемые марки — это продукция зарубежных компаний, собираемые в нашей стране или за рубежом. Евгений Погребняк полагает, что на развитие отрасли может повлиять динамика спроса на перевозки, а также переход многих пользователей автомобиля на разные формы аренды.

В завершение семинара Михаил Кузык подчеркнул, что пока в России не сформирован благоприятный инвестиционный климат для строительства передовых производств. Россия останется преимущественно местом для сборочных производств. «Бесконечно заливать деньгами проблемы можно, но это не лучший путь», — подытожил он.

Юрий Симачев предложил подумать о новых семинарах и мозговых штурмах. Он считает важным подготовить аналитическую записку о развилках и вызовах для отечественного автомобилестроения.